Kế hoạch, hành vi giết cháu vợ, tạo hiện trường giả để gia đình được hưởng bảo hiểm 18 tỷ đồng của bị can Đỗ Văn Minh (trước khi gây án là Bí thư Đảng ủy xã Liên Hà, huyện Lâm Hà, tỉnh Lâm Đồng), được cơ quan chức năng nhận định 'chưa từng có tiền lệ', thủ đoạn tinh vi.

Trên thực tế, những năm gần đây, hành vi trục lợi bảo hiểm được đánh giá rất tinh vi, các đối tượng gây án có sự chuẩn bị kỹ lưỡng hòng che giấu hành vi phạm tội, toan tính chiếm đoạt, trục lợi được số tiền bảo hiểm lớn. Trong đó, bảo hiểm xe cơ giới và sức khỏe là hai lĩnh vực được tội phạm nhắm tới khá nhiều.

'Lót tay' lãnh đạo công ty bảo hiểm

Vụ trục lợi bảo hiểm được phát hiện và xử lý hình sự đầu tiên vào năm 2005, với trường hợp khách hàng của Tổng công ty cổ phần bảo hiểm PJICO. Cụ thể, vào tháng 10/2002, Công ty TNHH Thương mại Sông Tiền ký hợp đồng bán 16.000 kg tôm đông lạnh cho Công ty Taifun.

![Ông Trần Nghĩa Vinh. Ảnh: Tiền Phong]()

Ông Trần Nghĩa Vinh. Ảnh: Tiền Phong

Tháng 11 năm đó, trên đường chuyển hàng từ TP.HCM đến Đức, con tàu với khối lượng 15,8 tấn tôm trị giá 144.300 USD đã bị cháy khi đang đến cảng nước bạn. Ngay trong ngày, Công ty Việt Thái Phong của bà Phạm Hồng Thu (vợ giám đốc Công ty Taifun) làm hồ sơ, đến chi nhánh PJICO - Sài Gòn mua bảo hiểm cho lô hàng nhằm lấy tiền bồi thường (110% trị giá hàng, tương đương 224.928 USD).

Quá trình đòi bảo hiểm diễn ra trong thời gian dài và cuối cùng, bà Thu đã thỏa thuận sẽ 'lại quả' cho ông Trần Nghĩa Vinh, nguyên tổng giám đốc Pjico và Hồ Mạnh Quân (phó tổng giám đốc), nếu chấp thuận chi trả bảo hiểm (trị giá 3,8 tỷ đồng). Đúng như thỏa thuận, sau khi nhận tiền bồi thường, bà Thu đã đưa hối lộ 1,9 tỷ đồng cho Vinh và Quân.

Tuy nhiên, sau đó vụ việc bị phát hiện và xử lý hình sự, bà Thu bị tòa tuyên phạt 12 năm tù về tội lừa đảo chiếm đoạt tài sản, các nguyên lãnh đạo PJICO bị xử phạt 5 năm tù về tội lợi dụng chức vụ quyền hạn.

Khai gian tổn thất

Ngoài ra, một số trường hợp gian lận bằng cách dù không có tổn thất nhưng vẫn khai báo tổn thất, nhằm lấy tiền của công ty bảo hiểm.

Theo báo Công an TP.HCM, Công ty Thương mại Du lịch Hải Phòng mua bảo hiểm cho hai tàu Tsikonya (còn 2 máy) lai kéo tàu Shantar từ Vlovostoc về Hải Phòng để làm sắt vụn. Tuy nhiên, khi đi qua khu vực đảo Hải Nam-Trung Quốc, do gặp bão nên tàu Shantar bị chìm.

Tòa án sơ thẩm TP.Hải Phòng đưa ra phán quyết: mặc dù trong quy tắc bảo hiểm của mình, công ty Bảo Long không bảo hiểm cho tàu lai kéo nhưng Bảo Long vẫn bán loại bảo hiểm này cho Công ty Thương mại Du lịch Hải Phòng, do đó, công ty Bảo Long phải chịu trách nhiệm bồi thường theo quy định trong hợp đồng do tàu Shantar bị chìm do gặp bão.

Tuy nhiên, sau quá trình xác minh, thu thập thông tin về tàu Shantar, kết quả điều tra của Interpol cho thấy, tàu Shantar được khai báo là hỏng cả 4 máy và bị chìm, thực tế đang hoạt động bình thường trên vùng biển thuộc lãnh thổ Hàn Quốc.

Thuê người chặt chân tay nhằm được hưởng lợi 3,5 tỷ đồng

Xảy ra cách đây nhiều năm, nhưng người dân hẳn chưa quên vụ một phụ nữ ở Hà Nội thuê người chặt chân tay để trục lợi tiền bảo hiểm.

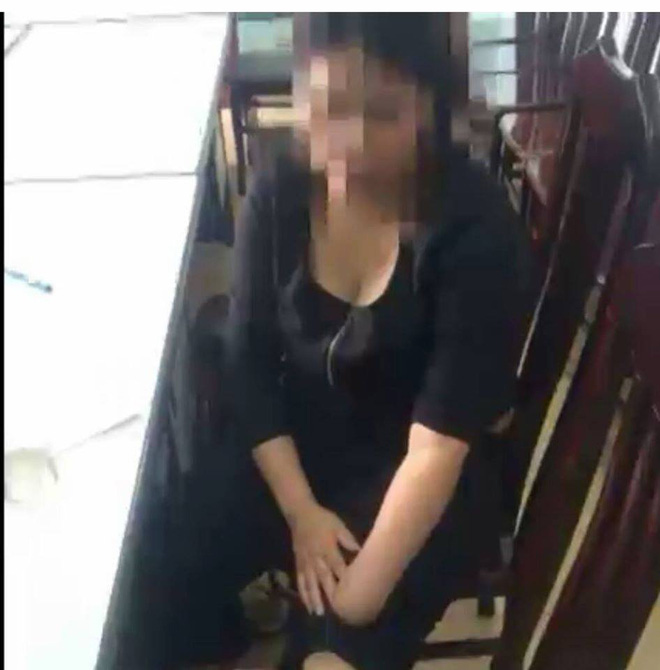

Cụ thể, ngày 5/5/2016, do mắc vào nợ nần, Lý Thị N. (ngụ xã Xuân Phú, huyện Phúc Thọ, Hà Nội) đã thuê Doãn Văn Doanh (ngụ huyện Phúc Thọ) với giá 50 triệu đồng chặt 1/3 bàn chân và 1/3 bàn tay bên trái của mình rồi tạo hiện trường giả một vụ tai nạn tàu hỏa để lấy tiền bảo hiểm.

![Cánh tay bên trái của Lý Thị N. đã bị chặt đứt 1/3. Ảnh: Công an cung cấp]()

Cánh tay bên trái của Lý Thị N. đã bị chặt đứt 1/3. Ảnh: Công an cung cấp

Qua điều tra, Công an phát hiện nhiều dấu hiệu nghi vấn. Theo kết luận giám định thương tật, N. bị tổn hại 79% sức khỏe. Tuy nhiên, thương tích ở tay và chân cô này do vật sắc nhọn gây ra. Nhân viên y tế tham gia điều trị cho N. cũng nhận định, vết thương không giống do tai nạn tàu hỏa gây ra.

Đặc biệt, cơ quan điều tra phát hiện, trước đó hơn 1 tháng, N. mua liên tiếp 3 gói bảo hiểm thân thể của 2 công ty bảo hiểm nhân thọ. Theo hợp đồng, nếu bị thương tật vĩnh viễn do tai nạn giao thông, cô ta có thể được thanh toán tổng số tiền khoảng 3,5 tỷ đồng.

Nhận con 'bừa' rồi khai chết đuối

Theo Hiệp hội Bảo hiểm Việt Nam (AVI), một khách hàng tên Trang ở Kiên Giang là chủ hợp đồng mua bảo hiểm từng khai con trai bị chết đuối và yêu cầu công ty chi trả bảo hiểm với số tiền lên đến hơn nửa tỷ đồng. Khách hàng mới tham gia bảo hiểm 3 tháng, hợp đồng mệnh giá lớn trên 500 triệu đồng. Cái chết của cháu bé có nhiều mâu thuẫn, khi thì khai bé chết ở Kiên Giang, lúc lại nói bé chết tại Đồng Tháp.

Khi xác minh, điều tra viên mới hay cậu con trai này thật ra là con của em trai ruột chị Trang. Do em trai đi tù, gia đình ly tán nên chị nhận làm con nuôi, khai tên cha mẹ bé là tên vợ chồng mình. Vừa tham gia hợp đồng được 3 tháng thì tới hè mẹ ruột xin đưa cháu về Cần Thơ nuôi và dự định sau đó sẽ cho đi học lớp 1 tại đây.

Tuy nhiên, chị Trang đã về quê chồng ở Đồng Tháp, dựng vụ việc và khai với công an bé về nhà nội chơi, vô tình lọt sông chết đuối và được cấp giấy báo tử. Tiếp đó, chị này về Kiên Giang làm giấy chứng tử rồi đắp một ngôi mộ đất nhỏ trong khu vườn của mình dựng hiện trường giả nhằm đòi bồi thường nửa tỷ đồng.

Chính quyền địa phương do mối quan hệ nên cũng hỗ trợ chị Trang trong việc cung cấp các giấy tờ như giấy khai tử, biên bản hiện trường đầy đủ chữ ký... Tuy nhiên, sau 3 tháng điều tra, khách hàng này phải thừa nhận đã dàn dựng vụ việc và làm đơn xin rút lại đơn yêu cầu chi trả quyền lợi bảo hiểm.

Trục lợi bảo hiểm từ 20 triệu đồng có thể lĩnh đến 7 năm tù

Theo luật sư Hà Ngọc Tuyền (Đoàn luật sư TP.HCM), luật Kinh doanh bảo hiểm đã quy định các trường hợp doanh nghiệp bảo hiểm từ chối chi trả tiền bảo hiểm.

Cụ thể, Điều 39 luật Kinh doanh bảo hiểm, quy định 3 trường hợp không trả bảo hiểm, gồm: Người được bảo hiểm chết do tự tử trong thời hạn hai năm, kể từ ngày nộp khoản phí bảo hiểm đầu tiên hoặc kể từ ngày hợp đồng bảo hiểm tiếp tục có hiệu lực; người được bảo hiểm chết hoặc bị thương tật vĩnh viễn do lỗi cố ý của bên mua bảo hiểm hoặc lỗi cố ý của người thụ hưởng; người được bảo hiểm chết do bị thi hành án tử hình.

Ngoài ra, luật sư Tuyền cho biết, các hành vi trục lợi bảo hiểm từ 20 triệu đồng trở lên sẽ bị truy cứu trách nhiệm hình sự theo Điều 213 bộ luật Hình sự với tội danh 'gian lận trong kinh doanh bảo hiểm', mức hình phạt cao nhất đến 7 năm tù.

| Nghi phạm Đỗ Văn Minh (49 tuổi, Bí thư Đảng ủy xã Liên Hà, huyện Lâm Hà, Lâm Đồng) vừa bị Công an tỉnh Đắk Nông bắt tại tỉnh Bình Phước vì liên quan vụ giết cháu vợ, tạo hiện trường giả, mục đích trục lợi bảo hiểm 18 tỷ đồng. Theo điều tra ban đầu, Minh đang nợ số tiền 10 tỷ đồng. Đầu năm 2020, Minh mua một gói bảo hiểm trị giá hơn 200 triệu đồng, nếu ông này chết gia đình sẽ được hưởng khoản tiền bảo hiểm khoảng 18 tỷ đồng. Ngày 3/5, Minh đã ra tay sát hại cháu vợ Trần Nho Vương, rồi tạo hiện trường giả. Ngày 12/5, VKSND tỉnh Đắk Nông khởi tố Minh về tội 'Giết người'. |

Copy link

Copy link

Quay lại

Quay lại